能源冲击削弱欧元区增长前景

2026-07-16 06:28:56

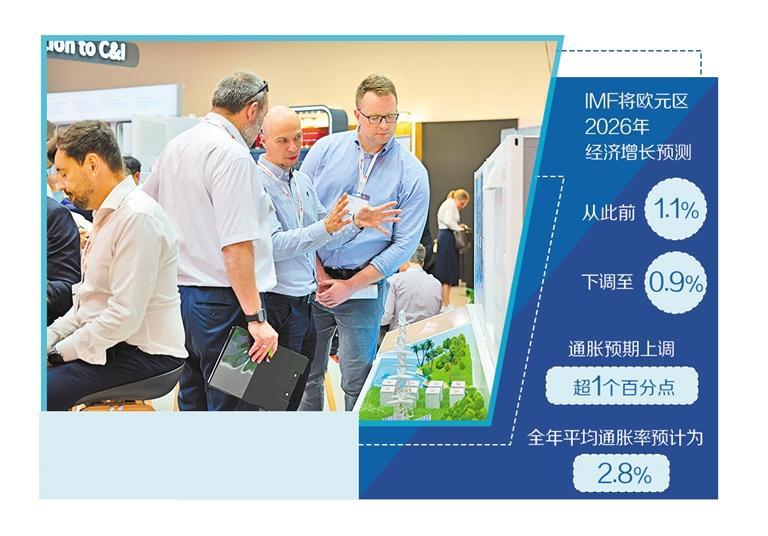

6月24日,人们在德国慕尼黑举办的2026年欧洲国际太阳能展上参观隆基绿能展区。 新华社记者 贾金明摄

国际货币基金组织(IMF)近日发布的最新一期《世界经济展望报告》中,再度显著调低了欧元区2026年的经济增长预测,从此前的1.1%大幅下修至0.9%,而2027年的增长预期则维持在1.2%不变。这是该组织在一个季度内第二次下调欧元区的增长预期,同期全球经济增长预期也被小幅调降至3.0%。国际货币基金组织总裁格奥尔基耶娃在此前的公开讲话中承认,欧元区经济正面临一个更具挑战性的外部环境,多重逆风正在削弱该区域本就脆弱的复苏动能。

从具体数据来看,此次下调后欧元区增长预期几乎逼近停滞区间。然而,尽管增长预期不断下调,欧元区通胀预期则上调超过1个百分点,全年平均通胀率预计为2.8%,远高于欧洲央行设定的2%政策目标。为应对通胀黏性,欧洲央行已于今年6月启动了近3年来的首次加息进程,并释放出进一步收紧货币政策的信号。国际货币基金组织在政策建议部分明确提出,如果通胀预期出现失锚风险,那么实际政策利率可能需要比当前基准假设更为紧缩。然而,在经济增长已极度疲弱的现实约束下,过度依赖加息来压制通胀很可能会加速实体经济的萎缩,并加剧外围高负债国家的偿债压力,从而引发金融稳定方面的新风险。

本次预期下调导火索是中东地缘冲突升级引发了能源供给端冲击。国际货币基金组织在报告中明确指出,能源供应的中断程度已显著超出此前所有基准情景的假设。自2026年2月底美以伊战事扩大以来,欧盟成员国为进口石油和天然气所支付的额外费用累计已超过500亿欧元,这一额外负担正通过生产成本传导和居民实际购买力这两条途径,系统性地拖累经济活动。法国巴黎银行经济研究团队在7月初发布的客户报告中认为,新一轮能源价格飙升对欧元区实体经济活动的负面冲击正在加速显性化,其影响深度可能接近2022年俄乌冲突初期的水平。

由于欧元区整体属于能源净进口地区,其对国际原油和天然气期货价格的波动极为敏感,任何供给侧的扰动都会迅速转化为贸易条件的恶化。据估算,今年全年欧元区因能源进口价格上涨而造成的国民收入净流出规模约相当于区域国内生产总值的1个百分点,这一量级的财富转移足以将原本微弱的正增长消磨殆尽。

能源价格持续高企不仅直接推升了工业企业的运营成本,更对居民消费信心造成了严重打击。欧盟统计局公布的最新零售销售数据显示,2026年1月至4月,欧元区零售销售同比增速仅为1.7%,显著低于2025年全年的2.4%增速水平。更为关键的是,名义薪资的增长步伐远远跟不上物价上涨的速度,2026年一季度欧元区平均薪资同比增长仅为2.1%,与2025年同期持平,但相较2024年接近3.9%的增速明显回落。实际可支配收入的萎缩迫使家庭部门显著提高预防性储蓄比例,并推迟非必需品的消费。欧洲委员会每月发布的消费者信心指数已连续5个月处于负值区间,且跌势未见缓和迹象。

具体到各成员国,经济困局的表现形式虽有差异,但根源高度趋同。德国预计仅维持0.7%的微弱增长,作为欧元区工业制造的核心,德国对俄罗斯管道天然气和中东原油的依赖度虽已部分调整,但替代进口来源的成本更高,且能源密集型产业正面临全球需求放缓和国内成本飙升的双重挤压,制造业采购经理人指数已连续9个月处于荣枯线以下。法国的情况则更加复杂,该国增长预期已调整至0.6%以下,除了能源冲击外,国内政治僵局迟迟未能化解,政府推行的退休制度改革和财政整固计划遭遇社会阻力,企业投资意愿低迷,消费者对政策不确定性的担忧进一步压制了内需复苏。意大利面临的结构性挑战更为严峻,该国增长预期仅为0.5%,其公共债务占国内生产总值的比重预计在今年内超过希腊,重新成为欧元区负债率最高的国家,这在融资成本随欧洲央行加息而上升的背景下,极大限制了政府运用财政手段进行逆周期调节的能力。

在财政政策方面,各成员国可腾挪的空间同样十分逼仄。欧盟委员会2026年春季经济预测显示,当年欧元区整体财政赤字占国内生产总值比重将小幅扩大至3.3%,公共债务率预计维持在90.2%的高位。面对能源价格飙升带来的社会压力,各国迄今推出的临时性扶持措施总规模仅占区域国内生产总值的0.1%左右,远低于2022年期间的应对力度。国际货币基金组织对此明确告诫,各国政府应避免实施大规模普惠性补贴,因为这不仅效率低下,还可能导致财政状况进一步恶化,更优的选择是将有限的财政资源精准投放于受能源涨价冲击最为严重的低收入家庭和中小企业。这一建议虽然理论上合理,但在实际政治博弈中,各国政府仍面临巨大的民生救助压力,财政纪律与纾困需求之间的张力将持续贯穿整个下半年。(经济日报记者 刘之语)