“云圈”涨价 算力竞争转向拼效能

2026-05-08 03:59:26

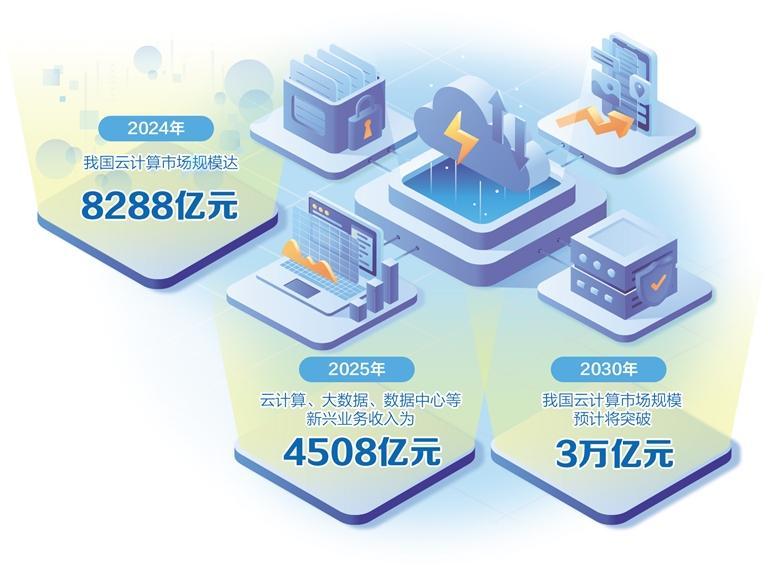

全球云服务市场涨价潮持续蔓延。2026年开年,亚马逊AWS、谷歌云等海外云厂商率先上调核心云产品价格。近期,阿里云、腾讯云、百度智能云等厂商相继跟进,打破行业近20年“只降不升”的惯例。受访专家表示,这标志着我国云计算市场的竞争逻辑正从低价扩张转向能力定价,长远来看,将促进云服务市场的健康经营与可持续发展。

价格上涨

3月18日,阿里云、百度智能云宣布涨价。阿里云对平头哥真武810E等算力卡产品价格调涨5%至34%,文件存储产品CPFS(智算版)调涨30%。百度智能云对AI算力相关产品服务价格上调5%至30%,对并行文件存储等上调30%。

4月中旬,阿里云连发3条涨价公告:DataWorks标准版、专业版用户调用API的免费额度分别调整为10万次/月和50万次/月,超出部分采用OpenAPI按量付费的方式。5月15日起,调整部分MU(Model Unit)模型单元的服务价格,涨幅从2%至7%不等。7月15日起,对DDoS原生防护2.0(包年包月)、DDoS高防(中国内地)以及DDoS高防(非中国内地)商品的弹性95功能进行价格调整。其中,DDoS高防(中国内地)的弹性95由100元/Mbps/月调整为150元/Mbps/月。

继3月11日对部分模型启动正式收费及涨价后,腾讯云4月9日宣布,自5月9日起,针对GPU云服务器以及底层为GPU的容器服务(TKE)、大数据服务(EMR)进行调整,全地域统一上调5%。

对于调价原因,腾讯云相关人士告诉记者:“此次调价主要受两方面因素驱动,一是市场供需与成本压力,全球AI需求爆发式增长,核心算力资源的采购、部署和运营成本显著上升,上游硬件成本压力持续传导;二是顺应全球行业整体趋势。本次调价聚焦AI算力相关产品,其他云服务价格暂未调整,调价后依然保持行业性价比优势。”

赛迪顾问人工智能与大数据研究中心副总经理张凡表示,与亚马逊AWS、谷歌云等相比,涨价后的国产云服务价格仍低于国外厂商。此次涨价是AI技术快速发展驱动下的结构性调整,通用算力的云服务价格相对稳定,而智算相关的算力、存储、模型调用等产品和服务出现涨价。“短期的市场供需变动属于正常现象。相信未来随着硬件产能提升、智算供给增加、软硬协同优化,智算云服务价格会适度回调。”张凡说。

价值重估

过去近20年,依托技术进步与规模效应的释放,云计算成本呈周期性下降态势,“价格战”成为行业争夺客户的主要手段。然而,进入AI时代,需求的快速扩张与供给端成本的上升共同作用,正推动云服务进入价值重估与重新定价的阶段,行业底层商业逻辑悄然生变。

中国信息通信研究院云计算与数字化研究所副所长栗蔚指出,此次涨价源于行业多方面转变。从长远看,通过市场调节价格及规范化管理,将促进云服务市场的健康经营与可持续发展。从发展阶段看,智算已从前期建设转向规模化服务阶段,云计算成为用户AI算力服务的最优选择,用户数量持续高速增长。从应用需求看,新兴智能体应用呈爆发式增长,带动智算资源使用量激增,持续攀升的应用需求进一步加剧了云资源紧张。

“这轮涨价的意义不在于打破‘只降不升’,而在于它标志着中国云计算市场的竞争逻辑正在从低价扩张转向能力定价。”首都经济贸易大学统计与数据科学学院教授、博士生导师阮敬指出,在AI时代,决定竞争胜负的已不只是通用算力的低成本供给,而是谁能持续提供稳定、充足、可调度的高端算力,以及与之配套的模型、存储、网络、容器和工程化服务能力。在这样一个高增长、重投入的市场里,单纯靠压价抢份额已经越来越难以持续。

阮敬认为,未来云厂商的核心竞争力将转向4个维度。一是算力资源获取和调度能力,也就是能否拿到芯片、建好数据中心、把GPU集群真正高效用起来。二是全栈技术整合能力,包括芯片、云基础设施、模型平台、MaaS、开发工具链之间的协同。三是行业场景落地能力,谁更懂制造、金融、政务、科研等真实业务,谁就更有议价能力。四是服务质量与生态能力,包括SLA稳定性、安全合规、迁移成本控制、开发者生态和伙伴网络。“以后价格仍然重要,但它更像入场券,而不是杀手锏。”

“行业正从‘以价换量’转向‘价值定价’。过去靠低价抢市场,现在AI服务含金量提升,定价从按资源计费转向按价值计费。”国研新经济研究院创始院长朱克力判断,行业涨价周期已经来临,这是AI时代算力供需、成本结构、商业模式三重变革叠加的长期趋势,算力“通胀”或将成为新常态。而此次涨价,短期看,将加速行业洗牌、优胜劣汰。算力成本上升挤压中小企业利润,缺乏技术壁垒、依赖低价算力的套壳应用将加速出清。资源、技术、资金进一步向头部云厂商集中,倒逼企业重视算力效率。中长期看,将推动AI产业从野蛮生长走向可持续发展,推动全产业链迈向高质量发展。

格局重塑

当前,全球云计算定价基础正在重构,海外厂商调整部分网络产品定价、持续加大AI基础设施投入,均表明全球云产业正步入资本开支高企、价格机制重估的新阶段。国内厂商同步提价,表明我国云厂商在部分AI基础设施领域已具备更强的成本传导能力与更清晰的商业化诉求。

从国内外头部云服务商定价实际情况来看,国产云服务价格整体仍低于国外,具有较大竞争力。栗蔚介绍,词元(Token)定价方面,国内价格整体低于国外,其中入门级模型词元输入/输出价格是国外的70%左右,旗舰级模型价格是国外的20%至50%。GPU卡时定价方面,国内中低端卡定价与国外基本持平,高端卡价格约为国外的80%。云资源定价方面,国内基础配置云服务价格约为国外的30%至50%,中高端配置价格与国外基本一致。

中央财经大学中国互联网经济研究院副院长、教授欧阳日辉表示,国产云厂商的涨价逻辑更加主动,定价自主性正在增强。其核心目的不仅是转嫁成本,更在于筛选和锁定高价值用户,推动服务升级。在国际竞争中,国产云厂商需构建差异化优势,如深耕应用场景、提升拓客效率、强化成本控制等。

从“更便宜”向“更高性价比、更强本地化、更深场景化”转型,国产云厂商的差异化优势正在形成中。阮敬建议,国产云厂商应依托我国庞大的产业数字化场景,在制造、零售、政务、金融、教育、医疗等领域打造可复制的解决方案;将云服务、模型、数据治理、安全合规、本地部署能力做成组合优势,特别是在亚洲、中东、拉美等新兴市场提供更灵活的交付模式;同时,在国产芯片、云原生、推理优化、模型压缩和算力调度等方向上形成工程效率优势。

栗蔚指出,未来云计算市场将全面围绕“词元经济”进行产业重塑,云服务价格将根据词元的供需关系动态调整,优质、低延迟的词元云服务将获得更高的市场溢价,行业焦点也将从“算力规模”转向“词元效能”,云服务商将从“资源服务”转向“能力服务”,能够协助用户单位落地AI应用的云服务商将占据更大的竞争优势。

与此同时,云服务作为数字经济时代的基础设施,反垄断监管及价格指导依然有必要。阮敬建议,要平衡市场调节与公共利益,对竞争性云服务,尊重市场价格;对具有明显公共属性的算力需求,比如科研教育、公共服务智能化等,可通过算力券、普惠算力池、政府采购托底、公共算力平台开放等方式进行定向支持。“不是把云服务重新拉回低价时代,而是在AI时代建立一个既能激励企业持续投资,又能保障公共可及性的基础设施治理框架。”

AI时代的到来,正进一步提升云服务的战略价值。此次价格的结构性调整,短期或对中小企业、创业公司等部分经营主体的用云成本带来压力,但从中长期来看,将倒逼云服务商深耕核心技术,推动智算产业加速向高质量服务化方向转型升级,不断为用户提供更先进、更优质、更可靠的AI服务,为数字经济高质量发展提供坚实支撑。(中国经济网记者 李 方 来源:经济日报)